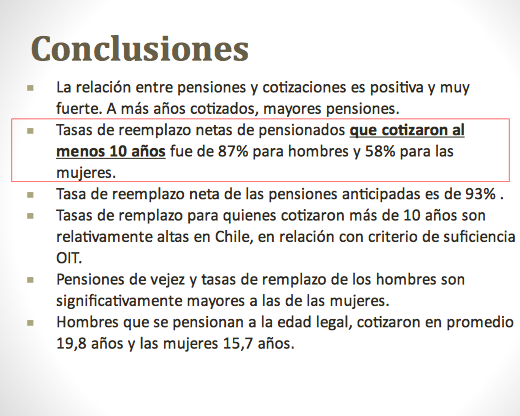

AFPs: Tasas de reemplazo hombres 87% y 58% para mujeres, estudio profesor Ricardo Paredes, Ingeniría Industrial PUC http://bit.ly/17KRgnv

04 Wednesday Sep 2013

Posted in AFPs, Uncategorized

AFPs: Tasas de reemplazo hombres 87% y 58% para mujeres, estudio profesor Ricardo Paredes, Ingeniría Industrial PUC http://bit.ly/17KRgnv

07 Sunday Jul 2013

Posted in AFPs, Uncategorized

Mejoramiento del Sistema de AFPs – Chile Al Desarrollo

La Economía Social de Mercado (ESM) surge desde un mejoramiento regulatorio al libre mercado, para así corregir aquellas fallas propias de este modelo, resguardando la libertad del consumidor y de elección de las personas. El sistema de AFPs es un modelo muy eficiente, pero como todo modelo tiene fallas que se deben abordar. Sin embargo, es un sistema muy preferible al de ¨Reparto¨, que recordemos quebró a mediados de la década del 70.

Los problemas del sistema de AFPs surgen debido a la concentración del mercado y el exceso de libertad de la ley:

(1) Altas comisiones en algunas AFPs

(2) Lagunas previsionales de cotizantes (trabajadores independientes y personas que trabajan a honorarios)

(3) Bajas jubilaciones de personas con bajos ingresos. Debido al aumento en la esperanza de vida de los chilenos

Solución a estas fallas:

– Aumentar el numero de AFPs con a lo menos 3 nuevas Administradoras, cuyo techo de comisión sería como máximo, la más baja de mercado de hoy que es 0.77% del ingreso (la máxima es casi 2.36%, cerca de un 20% del ahorro).

– Ahorro previsional colectivo por parte del empleador, con un beneficio tributario para la empresa que lo hace, que actúe de incentivo. Así la empresa agrega un monto por sobre la imposición del trabajador.

– Exigir obligatoriedad de imposición a los independientes e incluso a quienes trabajan a honorarios, para evitar que existan lagunas de tiempo sin imposiciones.

– Aumentar el porcentaje de imposición actual en un 30%, es decir del aproximadamente 10% actual, a un 13% del ingreso personal (recordar que durante el sistema de reparto era 22%).

– El Estado puede emitir un bono o puede ser parte de una reforma tributaria. Aportaría así el Estado este capital directamente en los fondos previsionales del 60% con menores recursos y prontos a jubilarese, que han tenido peores jubilaciones que las nuevas generaciones.

– Depósito Estatal al momento de nacer de un monto por definir. De esta manera los chilenos debido a la ¨magia del interés compuesto¨ tendrían una base de jubilación digna, que significaría menor carga para el Estado que al final de la jubilación.

Es un error plantear que el sistema de reparto es preferible al de las AFPs, el anterior sistema llevó la previsión al descalabro en 1974. El óptimo no es ni la propuesta socialista, ni la neoliberal, sino un mercado mejorado con mas competencia y mejor regulación. La AFP estatal no es necesaria en la medida que el mercado funcione, es decir, si existe competencia y baja concentración.

07 Sunday Jul 2013

Posted in AFPs, Uncategorized

07 Sunday Jul 2013

Posted in AFPs, Uncategorized

Sistema AFPs – Eficiente Modelo Previsional

En el último tiempo se han escuchado voces que critican al modelo de AFPs, el que como todo modelo si bien perfectible, posee una serie de virtudes que es importante destacar. El sistema de Reparto anterior, quebró a mediados de la década del 70.

A continuación los fundamentos que sustentan este sistema:

– Sistema trasparente de costos de administración, (la mas barata 0.8% anual)

http://www.safp.cl/safpstats/stats/inf_afiliados/costo/sds4.html

– Sistema fundado en el ahorro y responsabilidad individual de cada trabajador.

– Sistema que facilita la inversión y acceso al capital, promoviendo la generación de empleos y crecimiento de la economía. Fortalece el mercado de capitales chileno.

– Sistema basado en la libertad individual para asumir un perfil de riesgo A, B, C, D y E

– Crecimiento real de cerca de 9% anual desde 1981 en el fondo C.

http://www.safp.cl/safpstats/stats/rentabilidad/getRentab.php?tiprent=FP

– Posibilita a los chilenos incluso pobres, a ser propietarios (si bien

en una pequeña proporción) a una parte de las empresas en las que

invierten las AFPs. El éxito de las empresas mejora nuestra jubilación.

– Transparencia en el monto ahorrado, con cartolas periodicas de información.

– Tasas de reemplazo hombres 87% y 58% para mujeres, estudio profesor Ricardo Paredes, Ingeniría Industrial PUC http://bit.ly/17KRgnv

Este exitoso modelo ha sido copiado por varios países del mundo que previeron la insolvencia de los sistemas de reparto: Mexico, Peru, Colombia, Polonia, entre otros.

El sistema anterior al de AFPs el reparto quebró en Chile, llevando la previsión al descalabro, dejando a la mayoría de los jubilados chilenos con la pensión mínima,

junto a una inflación descontrolada ya que al no haber los recursos, se imprimía dinero para pagar las pensiones, generando una inflación descomunal.

06 Saturday Jul 2013

Posted in AFPs, Uncategorized

Últimamente se ha transformado en una moda hablar en contra de las AFPs. Sin embargo, la mayor virtud de éstas es que nos protegen a los contribuyentes de las vicisitudes del estado de turno.

No han sido pocas las oportunidades que un gobierno en problemas ha recurrido a ellos, menos mal en Chile esa posibilidad no existe.

Aca un ejemplo reciente: